글로벌 우주 경제의 구조적 변화와 성장 동력

“이 글은 개인적인 공부 및 정보 공유용이며, 투자 손실에 대한 책임은 각 투자자에게 있습니다.”

안녕하세요. 핀피커입니다.

우주 산업은 이제 단순한 과학 탐사의 영역을 넘어, 국가의 자존심과 거대 자본의 논리가 정면으로 충돌하는 경제적 격전지가 되었습니다. 2024년 6,130억 달러 규모였던 글로벌 우주 경제는 2025년을 거치며 가파른 성장을 지속해, 2026년 현재 약 7,000억 달러 수준에 육박하고 있습니다. 특히 2026년은 미국 SpaceX의 기업공개(IPO) 가능성과 NASA의 아르테미스 II 유인 달 궤도 비행, 그리고 한국 우주항공청(KASA)의 예산 1조 원 시대 진입이 맞물리며 우주 투자 2.0 시대의 서막을 알리는 해입니다.

오늘은 이전 포스팅에 이어서 미국, 중국, 인도, 그리고 한국의 우주 산업 현황을 업데이트하고, 투자자가 반드시 주목해야 할 종목과 ETF의 핵심 로드맵을 논리적 서사로 풀어내겠습니다.

미국의 독주와 SpaceX 헤일로 효과 : 2026년의 새로운 지평

미국은 여전히 전 세계 우주 예산의 절반 이상을 차지하며 시장을 주도하고 있습니다. 2025년 기준 미국 정부의 우주 관련 투자는 770억 달러를 넘어섰으며, 이는 국가 안보와 상업적 성장을 동시에 추구하는 전략의 결과입니다.

SpaceX IPO : 우주 섹터 전체의 리레이팅(Re-rating)

2026년 시장의 가장 뜨거운 감자는 단연 SpaceX의 IPO 관련 소식입니다. 시장에서는 SpaceX의 기업 가치를 약 1.5조 달러(한화 약 2,000조 원)로 추산하고 있으며, 이는 단순한 한 기업의 상장을 넘어 우주 산업 전반의 가치 산정 방식(Valuation)을 재정의하는 계기가 될 것입니다.

특히 스타링크(Starlink)는 2026년 초 기준 9,900개 이상의 위성을 운영하며 가입자 1,000만 명을 돌파, 우주 기업이 돈을 벌 수 있다는 것을 실적으로 증명해냈습니다. 이로 인해 SpaceX 인접 트레이드(SpaceX Adjacency Trade)가 활발해지며, 상장되지 않은 SpaceX 대신 로켓 랩(Rocket Lab)이나 레드와이어(Redwire) 같은 넥스트 SpaceX 후보군으로 거대 자금이 유입되고 있습니다.

아르테미스 II와 심우주 통신의 상용화

2026년 4월로 예정된 아르테미스 II 미션은 50년 만에 인류를 달 궤도로 보내는 역사적 사건입니다. 이번 미션에서 주목해야 할 기술적 포인트는 광학 레이더 통신(Optical Laser Communication)입니다. 기존 전파 방식보다 월등히 빠른 최대 260Mbps 속도로 고화질 데이터를 지구로 전송하는 이 기술은, 향후 화성 탐사 및 우주 인터넷 인프라의 핵심 표준이 될 것입니다. 이는 관련 부품 및 모듈을 공급하는 방산-우주 복합 대기업들의 실적 개선으로 이어지는 직접적인 모멘텀입니다.

중국의 천판과 구오왕 : 국가 자존심을 건 위성 군집 경쟁

중국은 미국과의 기술 격차를 좁히기 위해 국가적 역량을 총동원하고 있습니다. 중국의 우주 전략은 국가 주도(SOE)와 지방 정부 기반의 민간 육성이라는 투트랙 방식으로 진행됩니다.

저궤도 인터넷의 거대 축 : G60(천판)

중국은 미국 스타링크에 대항하기 위해 약 15,000기의 위성을 띄우는 천판(Qianfan, G60) 프로젝트를 가동 중입니다. 2025년 말 기준 이미 100기 이상의 위성이 궤도에 올랐으며, 2030년까지 1단계를 완료한다는 계획입니다.

중국이 이토록 위성 군집에 집착하는 이유는 단순히 인터넷 보급 때문이 아닙니다. 저궤도 궤도와 주파수는 선점하는 자의 것이라는 국제적 규칙(First-come, First-served) 때문입니다. 또한 스타링크가 분쟁 지역에서 보여준 정보 지배력을 목격한 중국으로서는 독자적인 인프라 구축이 생존의 문제가 되었습니다.

심우주 탐사 : 천문(Tianwen)-2의 도전

2025년 5월 발사된 천문-2 탐사선은 현재 근지구 소행성 2016HO3를 향해 항해 중입니다. 2026년 7월경 소행성에 도착하여 샘플을 채취하고, 2027년 지구로 귀환하는 이 미션은 성공한다면 중국의 심우주 항법 및 샘플링 기술이 세계 최고 수준에 도달했음을 보여주는 사례가 될 것입니다. 중국의 이러한 행보는 장기적으로 소행성 자원 채굴 시장을 선점하려는 전략적 포석으로 해석됩니다.

인도의 저비용 고효율 혁명 : 2026년 가갸냔의 해

인도는 전 세계 우주 시장에서 가장 가성비 좋은 발사 서비스를 제공하는 국가로 입지를 굳혔습니다. 인도는 자국 우주 경제 비중을 현재 2%에서 2033년까지 8%로 끌어올리겠다는 야심찬 계획을 세우고 있습니다.

가갸냔(Gaganyaan) 미션의 본격화

인도우주연구기구(ISRO)는 2027년 유인 우주비행을 목표로, 2026년을 가갸냔의 해로 선포했습니다. 2026년 초 첫 번째 무인 테스트 미션인 G1 발사를 시작으로 총 3차례의 무인 발사가 예정되어 있습니다.

인도의 강점은 압도적인 비용 경쟁력입니다. 찬드라얀 3호의 성공에서 보여주었듯, 미국이나 유럽의 1/10 수준 비용으로 달 착륙에 성공한 기술력은 전 세계 소형 위성 발사 수요를 블랙홀처럼 빨아들이고 있습니다. 2026년 중으로 예정된 SSLV(소형 위성 발사체)의 민간 기술 이전은 인도의 민간 우주 생태계를 폭발적으로 성장시킬 기폭제가 될 것입니다.

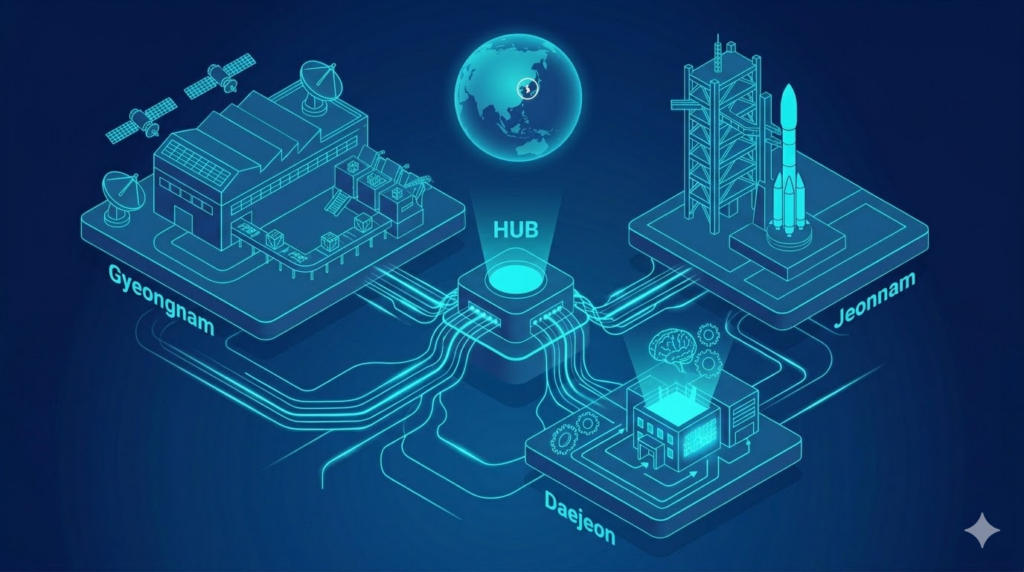

대한민국의 우주 독립 : KASA 예산 1조 원과 3대 클러스터

한국은 2024년 5월 우주항공청(KASA) 개청 이후, 2026년 예산을 전년 대비 16.1% 증가한 1.12조 원으로 확정하며 본격적인 K-스페이스 시대를 열었습니다.

우주 산업 클러스터 삼각체제의 구체화

한국 정부는 경남(사천/진주), 전남(고흥), 대전(유성)을 잇는 우주 산업 클러스터에 2030년까지 총 3,808억 원을 투입합니다. 2026년은 이 기반 시설들이 실제 가동을 시작하는 중요한 시점입니다.

- 경남(위성) : 위성 개발 혁신 센터와 국가 항공 우주 산업 단지가 조성되어 위성 대량 생산 체제를 구축합니다.

- 전남(발사체) : 고흥 나로 우주 센터에 민간 전용 발사 패드가 구축되어, 한화에어로스페이스 등 민간 기업이 자유롭게 로켓을 쏠 수 있는 환경이 마련됩니다.

- 대전(연구/인재) : KAIST를 중심으로 우주 전문 인력을 양성하고 원천 기술을 민간으로 전파하는 씽크탱크 역할을 수행합니다.

한국형 SpaceX를 향한 질주 : 한화와 KAI의 시너지

국내 투자자들이 가장 주목해야 할 지점은 한화그룹의 KAI 지분 확보입니다. 한화에어로스페이스와 한화시스템은 KAI 지분 4.99%를 확보하며 4대 주주로 올라섰습니다. 이는 발사체와 엔진 기술을 가진 한화와, 위성 본체 제조 능력을 갖춘 KAI의 전략적 결합을 의미합니다.

특히 2026년 하반기로 예정된 누리호 4차 발사는 민간 기업인 한화에어로스페이스가 제작 및 발사 운용의 주도권을 쥐는 첫 미션입니다. 이는 한국의 우주 개발이 정부 주도(Old Space)에서 민간 주도(New Space)로 완전히 전환되었음을 상징하는 사건이 될 것입니다.

2026년 글로벌 우주테마 실전 투자 전략

우주 산업 투자는 꿈이 아니라 숫자를 확인하는 단계로 진입했습니다. 이제는 단순히 기술력이 좋은 회사가 아니라, 실제 수주 잔고가 쌓이고 수익성이 개선되는 기업에 집중해야 합니다.

미국 시장 : 로켓 랩(RKLB)과 플래닛 랩스(PL)

미국 시장에서는 넥스트 SpaceX로 불리는 로켓 랩(Rocket Lab)을 최우선 순위로 꼽습니다. 로켓 랩은 2026년 4분기, SpaceX의 팔콘 9과 직접 경쟁할 중형 재사용 로켓 뉴트론(Neutron)의 첫 발사를 앞두고 있습니다. 뉴트론의 성공 여부는 로켓 랩의 기업 가치를 현재의 소형 발사체 시장 강자에서 메가 컨스텔레이션 인프라 기업으로 한 단계 격상시킬 것입니다.

데이터 서비스 분야에서는 플래닛 랩스(Planet Labs)의 약진이 돋보입니다. 2025년 말 기준 사상 최대 매출을 기록하고 조정 EBITDA 기준 첫 흑자 전환에 성공하며 실적 기반 우주주의 대장 역할을 하고 있습니다. AI와 결합한 위성 이미지 분석 서비스는 방산, 보험, 농업 등 다양한 분야에서 유료 가입자를 확보하며 견고한 캐시카우로 자리 잡았습니다.

| 종목명 (티커) | 주요 투자 포인트 | 2026년 핵심 체크리스트 |

| Rocket Lab (RKLB) | 소형 로켓 지배력, 중형 로켓 Neutron 개발 | 뉴트론 로켓 4분기 첫 발사 성공 여부 |

| Planet Labs (PL) | 위성 데이터 서비스 선점, 흑자 전환 성공 | AI 기반 분석 서비스 매출 비중 확대 |

| Intuitive Machines (LUNR) | NASA 아르테미스 핵심 파트너, 달 인프라 구축 | 추가적인 달 착륙 미션 성공 및 데이터 전송 수익 |

| AST SpaceMobile (ASTS) | 스마트폰 직결 위성 통신, 글로벌 이통사 협력 | 상업 서비스 가입자 수 증가 및 규제 승인 |

한국 시장 : 대형주의 안정성과 중소형주의 성장성

국내 주식 시장에서 우주주는 더 이상 테마주가 아닙니다. 한화에어로스페이스는 폴란드 등 해외 방산 수출로 벌어들인 막대한 현금을 우주 R&D에 쏟아부으며 한국판 록히드 마틴으로 진화하고 있습니다.

반면, 중소형주 시장에서는 변동성에 유의해야 합니다. 최근 상장한 우주 기업들이 상장 직후 주가가 급락하거나 실적 추정치 달성에 실패하는 사례가 빈번합니다. 따라서 기술 특례 상장 기업보다는 LIG넥스원(SAR 위성 탑재체), 쎄트렉아이(위성 제조), 컨텍(지상국 운용)처럼 확실한 기술적 해자(Moat)를 가지고 대기업과의 협력 관계가 공고한 기업 위주로 접근하는 것이 현명합니다.

우주 ETF : ARKX vs UFO vs ROKT

분산 투자를 선호하는 투자자에게는 ETF가 좋은 대안입니다. 2025년 한 해 동안 우주 관련 ETF들은 S&P 500 수익률을 크게 상회하며 높은 퍼포먼스를 보여주었습니다.

- ARKX (ARK Space Exploration & Innovation) : 캐시 우드가 운용하며, 로켓뿐만 아니라 3D 프린팅, AI, 드론 등 우주 산업을 가능하게 하는 파생 기술 기업들에 집중합니다. 2025년 약 48%의 높은 수익률을 기록했습니다.

- UFO (Procure Space ETF) : 순수 우주 산업 관련 기업 비중이 가장 높습니다. 매출의 80% 이상이 우주 관련 비즈니스에서 발생하는 기업들로 구성되어 있어, 섹터 전체의 상승기에 가장 민감하게 반응합니다.

- ROKT (SPDR S&P Kensho Final Frontiers) : 우주 탐사와 심해 탐사를 병행하는 독특한 컨셉입니다. 플래닛 랩스와 같은 위성 데이터 기업 비중이 높아 상대적으로 변동성이 낮으면서도 안정적인 성장을 보여줍니다.

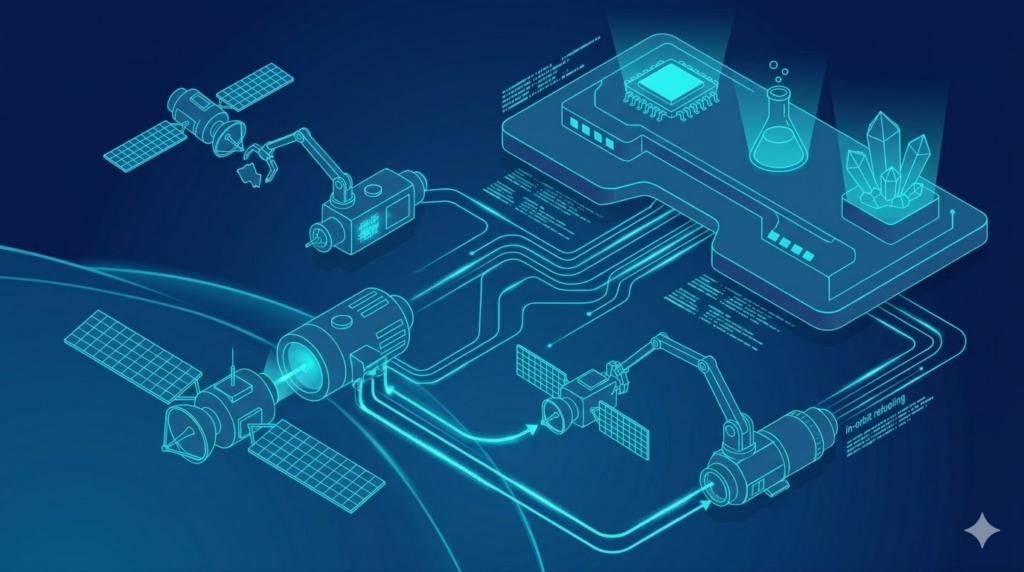

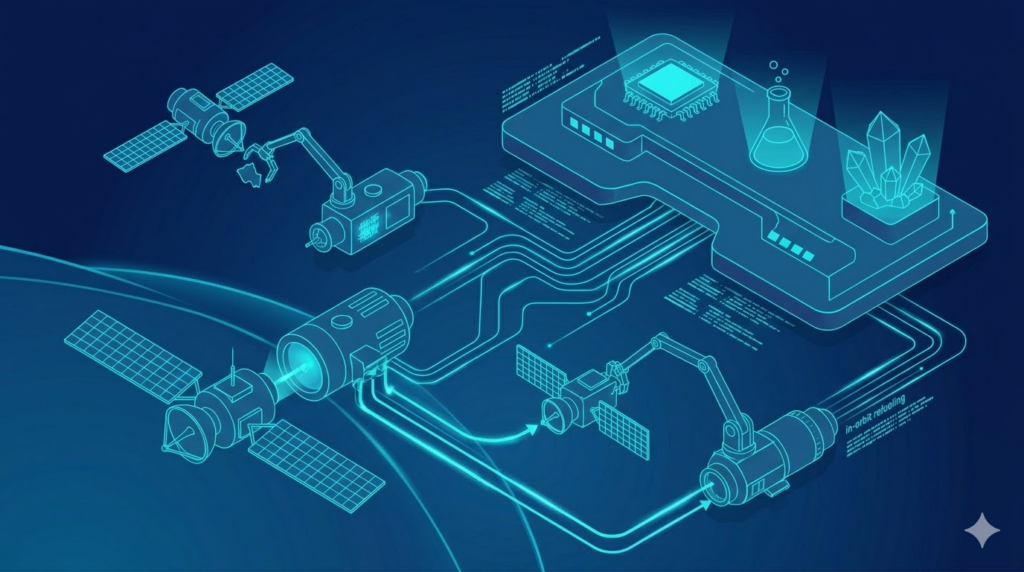

새로운 개척지 : 궤도 상 제조와 우주 쓰레기 제거

2026년부터 본격적으로 개화할 시장은 우주 지속 가능성 서비스입니다. 궤도에 너무 많은 위성이 깔리면서 우주 쓰레기 문제가 임계점에 도달했기 때문입니다. 수만 개의 위성이 발사되면서 우주 쓰레기 문제는 인류의 숙제가 되었습니다. 이를 해결하기 위한 우주 쓰레기 제거(ADR) 서비스와 고장 난 위성을 수리하고 연료를 채우는 궤도 상 서비스(ISAM) 시장이 열리고 있습니다.

아스트로스케일(Astroscale)과 클리어스페이스(ClearSpace)는 이 분야의 선두주자입니다. 2026년 여름, 아스트로스케일은 미 우주군(Space Force)의 자산을 대상으로 사상 최초의 궤도 상 연료 재보급(Refueling) 미션을 수행할 예정입니다. 이는 위성의 수명을 연장시켜 운영사의 비용을 획기적으로 낮춰주는 혁신적인 비즈니스 모델입니다. 또한 무중력 상태를 이용한 반도체 결정 성장이나 제약 실험 등 우주 제조(Space Manufacturing) 시장도 2030년까지 연평균 13.7% 성장이 예상되는 유망한 영역입니다. 이 분야는 제약 및 소재 산업의 패러다임을 바꿀 잠재력을 가지고 있습니다.

이 내용에 대해서 우주 산업의 ESG 글에서 더 자세히 풀어놓았으니, 관심있는 분들의 확인바랍니다.

우주 산업은 이제 기술의 증명을 넘어 비즈니스의 증명 단계에 와 있습니다. 그리고 우주 산업의 다음 전장은 지속 가능성입니다. 장기 투자자로서 우리는 단순히 로켓의 발사 성공 여부에만 일희일비할 것이 아니라, 우주가 우리의 일상 생활과 산업 전반에 어떻게 스며드는지를 관찰해야 합니다. 2026년은 아르테미스 II와 SpaceX의 IPO 등 역사적인 이벤트들이 예정되어 있어 우주 산업이 테마를 넘어 핵심 섹터로 자리 잡는 원년이 될 것입니다.

- 현금 흐름을 확인하라 : 단순히 꿈을 파는 기업이 아니라, 위성 인터넷 요금을 받거나 방산 수출 수익이 있는 돈 버는 우주 기업에 주목하십시오.

- 정책의 방향성을 읽어라 : 미국의 아르테미스, 한국의 KASA 예산 집행 등 국가 예산이 흘러가는 곳에 정답이 있습니다.

- SpaceX의 그림자를 활용하라 : SpaceX IPO가 섹터 전체의 밸류에이션 상향을 이끌 때, 그 혜택을 가장 크게 받을 상장된 경쟁사를 선점하십시오.

우주는 더 이상 먼 미래의 이야기가 아닙니다. 당신의 포트폴리오 한 구석에 우주의 지분을 담아두는 것, 그것이 2026년 가장 지적인 투자 전략이 될 것입니다.

그럼 성투하시길 바라겠습니다.

(이 글에 기록된 증권의 정보를 확인하고 싶다면, 이쪽을 클릭하세요 -> 로켓 랩, 레드와이어, 한화에어로스페이스, 한화시스템, 플래닛 랩스, 인튜이티브 머신스, AST 스페이스모바일, LIG넥스원, 쎄트렉아이, 컨텍, ARKX, UFO, ROKT, 아스트로스케일)