우주 방산, 안보를 넘어선 2026년의 거대한 투자 기회

“이 글은 개인적인 공부 및 정보 공유용이며, 투자 손실에 대한 책임은 각 투자자에게 있습니다.”

안녕하세요. 핀피커입니다.

요즘 우주에 대해 관심이 높아지는 만큼, 이와 관련한 글들을 많이 적고 있습니다. 오늘도 이어서 우주산업과 국방의 연관성, 그리고 투자에 관해 쉽게 풀이해보고자 합니다. 글로벌 국방 예산이 2.6조 달러를 돌파한 2026년, 전장은 이제 지표면을 떠나 저궤도(LEO)로 확장되었습니다. 특히 스페이스X의 스타실드와 미국의 골든 돔 프로젝트는 민간 기술이 국가 안보의 중추가 되는 Buy Before Build 시대를 열며 패권의 공식을 바꾸고 있습니다. 우리나라도 425 사업을 통해 독자적인 전천후 감시 역량을 확보하며 K-방산의 지평을 우주로 넓혔습니다.

오늘의 글에서는 우주 영역 인식(SDA), 즉, 우주 공간 내 자산의 움직임을 실시간으로 포착하고 위협을 식별하는 기술과 전자전의 실체, 그리고 Anduril 같은 혁신 기업들이 이끄는 논리적 투자 서사를 확인하실 수 있습니다. 우주는 이제 낭만이 아닌, 가장 냉혹하고 치열한 자본의 격전지입니다.

글로벌 우주 국방 예산의 폭발적 증가와 전략적 배경

2025년과 2026년을 기점으로 글로벌 국방비 지출은 역사적인 변곡점을 맞이하고 있습니다. 전 세계 국방비는 2025년 2.63조 달러를 기록하며 2024년 2.48조 달러 대비 실질적으로 2.5% 성장했습니다. 이러한 성장을 주도하는 것은 단순한 재래식 무기 체계가 아닌, 우주와 사이버를 아우르는 첨단 기술 집약적 방위 자산들입니다. 특히 유럽은 러시아-우크라이나 전쟁 이후 Readiness 2030 계획을 통해 8,000억 유로(약 9,036억 달러) 규모의 재무장 계획을 추진하고 있으며, 독일과 프랑스는 2030년까지 각각 350억 유로와 42억 유로를 우주 역량 강화에 쏟아붓기로 결정했습니다.

미국은 여전히 세계 최대의 우주 지출국으로서 시장의 방향성을 결정짓고 있습니다. 2026년까지 미국의 국방 지출은 2.6조 달러에 달할 것으로 예상되며, 2030년까지 2.9조 달러를 향해 가파르게 상승할 전망입니다. 주목해야 할 점은 예산의 집중도입니다. 미 국방부는 골든 돔(Golden Dome)이라 불리는 차세대 공중 및 미사일 방어 네트워크에 약 1,750억 달러의 예산을 투입하고 있습니다. 이는 저궤도 위성망을 통해 전 세계의 미사일 발사를 실시간으로 감시하고, 이를 요격 시스템과 연동하는 거대한 우주 기반 방어막의 완성을 의미합니다.

이러한 예산 증가의 저변에는 우주의 주권화(Sovereignity)라는 강력한 수요 동인이 자리 잡고 있습니다. 과거에는 동맹국의 위성 데이터에 의존할 수 있었지만, 지정학적 긴장이 고조되면서 각국은 독자적인 정보, 감시, 정찰(ISR) 능력을 확보하려 노력하고 있습니다. 특히 Buy Before Build라 불리는 새로운 조달 방식이 확산되고 있습니다. 이는 정부가 직접 시스템을 설계하고 구축하기 전에 민간의 앞선 기술력을 서비스 형태로 구매하거나 신속하게 도입하는 방식으로, 스페이스X나 Northrop Grumman과 같은 기업들이 정부 예산을 빠르게 흡수하는 통로가 되고 있습니다.

| 국가/지역 | 2025년 국방비(USD bn) | 우주 방산 주요 특징 |

| 미국 | 860 | 골든 돔, 스타실드 통합, PWSA 구축 |

| 중국 | 245 (추정) | 저궤도 거대 군집 위성, 대위성 무기(ASAT) |

| 러시아 | 157 | 전자전(EW) 및 GPS 재밍 기술 특화 |

| 유럽(NATO) | 약 400 (합계) | 2035년까지 독자적 SDA 프로그램 확보 |

| 사우디아라비아 | 72.5 | Vision 2030 연계 현지화 및 기술 이전 |

스페이스X 스타실드와 저궤도(LEO)의 군사적 점유

2026년 우주 방산 시장의 가장 파괴적인 혁신가는 단연 스페이스X입니다. 소비자용 위성 인터넷인 스타링크에서 파생된 스타실드(Starshield)는 정부와 군사를 위해 특별히 제작된 보안 위성 네트워크입니다. 스타실드는 지상 관측, 보안 통신, 그리고 고객 맞춤형 페이로드 호스팅(Hosted Payloads)이라는 세 가지 핵심 영역에 집중하며, 현대전의 눈과 귀를 자처하고 있습니다.

스타실드의 전략적 가치는 회복 탄력성에 있습니다. 전통적인 정지궤도 위성이 파괴될 경우 수조 원의 자산이 한순간에 사라지는 것과 달리, 수천 개의 소형 위성으로 구성된 스타실드는 일부 위성이 무력화되더라도 전체 네트워크가 즉시 자가 복구되어 기능을 유지합니다. 미 국방부는 이러한 분산형 아키텍처의 위력을 높게 평가하여, 2021년 이미 18억 달러 규모의 기밀 계약을 체결했습니다. 이 계약을 통해 구축된 수백 개의 스파이 위성 네트워크는 2024년 5월 NROL-146 미션을 시작으로 전 세계를 실시간으로 감시하기 시작했습니다.

더욱 놀라운 변화는 2026 회계연도 예산안에서 드러납니다. 미 공군은 기존의 위성 조달 계획을 일시 중단하고, 스페이스X의 스타실드 시스템이 훨씬 낮은 비용으로 동일한 성능을 제공할 수 있는지 재평가하고 있습니다. 특히 MILNET이라 명명된 미 우주군의 차세대 통신망 사업에서 스페이스X는 480개의 전용 위성을 통해 전 세계 미군 기지를 레이저 링크로 연결하는 하이브리드 메시 네트워크를 제안하고 있습니다. 이는 전통적인 방산 복합체(Military-Industrial Complex)의 수직 계열화를 위협하는 수준으로, 민간 기업이 국가 안보 인프라의 플랫폼 제공자가 되는 시대를 열고 있습니다.

하지만 이러한 독점적 지위는 정치적, 산업적 반발을 불러일으키고 있기도 합니다. 미 상원 위원회에서는 단일 벤더에 대한 의존도가 높아지는 것에 대해 “경쟁이 없고, 개방형 아키텍처가 결여되어 있으며, 역동적인 우주 생태계를 활용하지 못하고 있다”는 우려를 표명하고 있습니다. 이에 따라 미 국방부는 Northrop Grumman을 스페이스X의 파트너로 선정하여 위험을 분산시키려 노력하고 있습니다. 투자자의 관점에서는 이러한 민관 유착의 변화가 Lockheed Martin과 같은 전통적 기업들에게는 위협이 되고, 스페이스X와 같은 혁신가들에게는 IPO(기업공개) 시 가치 평가를 천문학적으로 높이는 요인이 될 것임을 이해해야 합니다.

K-방산의 궤도 진입 : 425사업과 독자 감시망의 완성

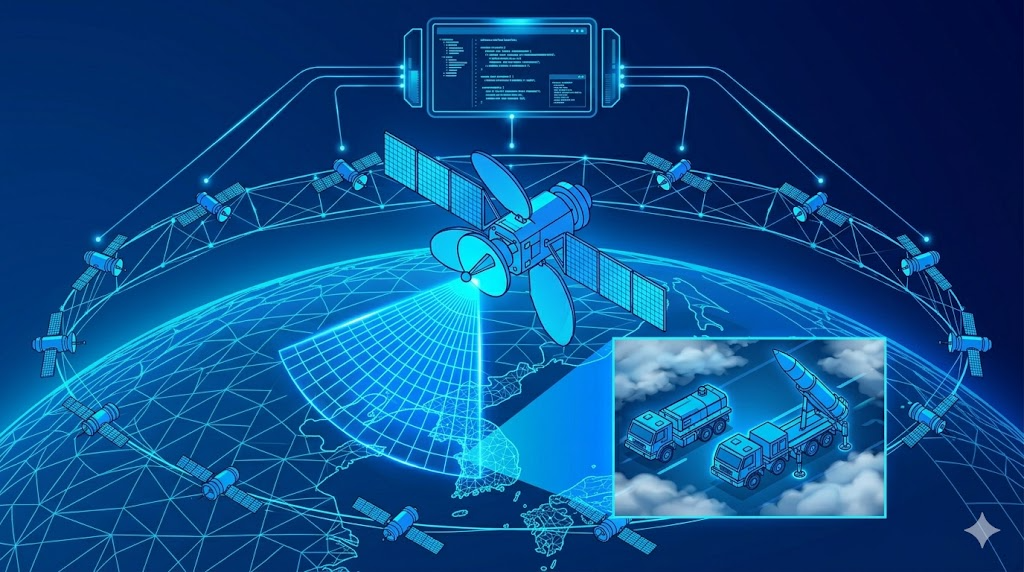

우리 나라의 우주 방산은 2025년 11월, 425사업의 5호기 발사 성공을 통해 새로운 장을 열었습니다. 425사업은 북한의 핵, 미사일 도발을 실시간으로 감시하기 위해 독자적인 정찰 위성 군집을 구축하는 프로젝트입니다. 이 프로젝트는 고해상도 영상레이더(SAR) 위성 4기와 광학/적외선(EO/IR) 위성 1기로 구성되어 있습니다.

여기서 SAR(Synthetic Aperture Radar, 합성개구레이더) 기술에 대해 깊이 이해할 필요가 있습니다. SAR은 위성에서 전파를 쏜 뒤 지표면에서 반사되어 돌아오는 신호를 합성하여 영상을 만드는 방식입니다. 광학 위성이 구름이나 밤에는 지상을 볼 수 없는 것과 달리, SAR 위성은 기상 상황이나 주야간에 관계없이 지상을 투시할 수 있는 전천후의 눈입니다. 425 사업의 SAR 위성들은 약 30cm급의 해상도를 자랑하며, 이는 지상에 있는 차량의 종류는 물론 미사일 발사대의 움직임까지 정확히 식별할 수 있는 수준입니다.

이 사업의 완성은 한국군의 킬 체인(Kill Chain) 역량을 근본적으로 변화시켰습니다. 과거에는 미국 상업 위성이나 동맹국의 정보 자산에 의존하여 북한 동향을 파악했기 때문에 재방문 주기(Revisit Time)가 길었습니다. 그러나 이제는 2시간 간격으로 한반도 상공을 돌며 주요 전략 목표를 감시할 수 있게 되었습니다. 대한민국 국방부는 여기서 멈추지 않고 2030년까지 50~60개의 초소형 위성을 추가 배치하여 재방문 주기를 30분 이내로 단축하는 K-LEO(한국형 저궤도 국방 위성 군집) 계획을 추진하고 있습니다.

이러한 국가적 프로젝트는 국내 방산 기업들에게 거대한 기술적 자산이 되었습니다. 한화시스템과 한국항공우주산업(KAI)은 Thales Alenia Space와의 기술 협력을 통해 SAR 페이로드 및 위성 본체 제조 능력을 내재화했습니다. 특히 한화시스템은 2026년 1월, 캐나다의 MDA Space와 협력하여 K-LEO 사업을 위한 소프트웨어 정의 디지털 위성(Software-Defined Satellite) 개발에 착수했습니다. 이는 위성의 하드웨어를 바꾸지 않고도 지상에서 소프트웨어 업데이트만으로 미션의 성격을 변경하거나 보안 기능을 강화할 수 있는 최첨단 기술입니다.

| 위성 구분 | 발사일 (UTC) | 발사체 | 현재 상태 |

| 425 EO/IR (1호기) | 2023.12.01 | Falcon 9 | 운용 중 |

| 425 SAR-1 (2호기) | 2024.04.07 | Falcon 9 | 운용 중 |

| 425 SAR-2 (3호기) | 2024.12.21 | Falcon 9 | 운용 중 |

| 425 SAR-3 (4호기) | 2025.04.22 | Falcon 9 | 운용 중 |

| 425 SAR-4 (5호기) | 2025.11.02 | Falcon 9 | 최종 평가 중 |

우주 영역 인식(SDA) : 궤도의 안전과 패권을 가르는 열쇠

우주가 전장화되면서 무엇이 어디에 있는가를 파악하는 능력인 우주 영역 인식(SDA, Space Domain Awareness)이 방산 시장의 핵심 수익 모델로 부상하고 있습니다. SDA는 과거 우주 쓰레기와의 충돌을 피하기 위한 수동적 관측인 우주 상황 인식(SSA)에서 한 단계 진화하여, 적대 세력의 위성 기동, 극초음속 미사일의 발사 궤적 추적, 그리고 궤도 내에서 벌어지는 적대적 행위를 식별하고 대응하는 군사적 개념을 포함합니다.

2026년 현재 SDA 시장의 가장 큰 동력은 극초음속 활공체(HGV)의 등장입니다. 마하 5 이상의 속도로 대기권 상층부를 활공하는 이 미사일들은 기존 지상 레이더로는 탐지가 매우 어렵습니다. 따라서 우주에서 내려다보는 적외선(IR) 센서망이 필수적입니다. 미국의 L3Harris는 이러한 위협에 대응하기 위한 추적 계층(Tracking Layer) 위성 개발에서 독보적인 위치를 점하며 2026년 매출 가이던스를 235억 달러로 상향 조정했습니다.

SDA 시장은 2025년 약 21.8억 달러 규모에서 2032년 42억 달러 이상으로 연평균 15%의 고성장이 예상됩니다. 이 시장의 흥미로운 점은 정부뿐만 아니라 민간 상업용 위성 사업자들의 수요도 급증하고 있다는 것입니다. 스타링크와 같은 거대 군집 위성들은 자산 보호를 위해 정밀한 궤도 데이터가 필요하기 때문입니다. 이에 따라 Lockheed Martin(점유율 27.8%), Northrop Grumman(18.2%), L3Harris(17.6%)와 같은 전통적 강자들 외에도, LeoLabs나 ExoAnalytic Solutions와 같은 민간 데이터 전문 기업들이 급부상하고 있습니다.

특히 주목해야 할 기업은 Anduril Industries입니다. 팔머 럭키가 창업한 이 신흥 방산 기업은 2026년 3월, SDA 전문 데이터 기업인 ExoAnalytic Solutions를 인수하며 골든 돔과 연계된 우주 감시 능력을 확보했습니다. Anduril은 하드웨어 제조보다 소프트웨어와 AI를 통한 데이터 통합에 강점을 가지고 있으며, 이는 펜타곤이 추구하는 소프트웨어 정의 방위 전략과 완벽하게 일치합니다. Anduril은 2024년 매출 10억 달러를 기록한 데 이어 2026년에는 43억 달러의 매출을 목표로 하고 있으며, 600억 달러 가치로 대규모 펀딩을 진행하며 IPO를 준비 중입니다.

| SDA 주요 기술 요소 | 설명 및 기능 | 관련 기업 |

| 레이더 기반 시스템 | 지상에서 저궤도 물체를 정밀 추적 | LeoLabs, Northrop Grumman |

| 위성 기반 센서 | 궤도 상에서 타 위성 및 미사일 감시 | L3Harris, SpaceX |

| AI 데이터 퓨전 | 다중 소스 데이터를 통합하여 위협 예측 | Anduril, Palantir |

| 광학 및 적외선 센서 | 열원을 감지하여 극초음속 미사일 추적 | L3Harris, Lockheed Martin |

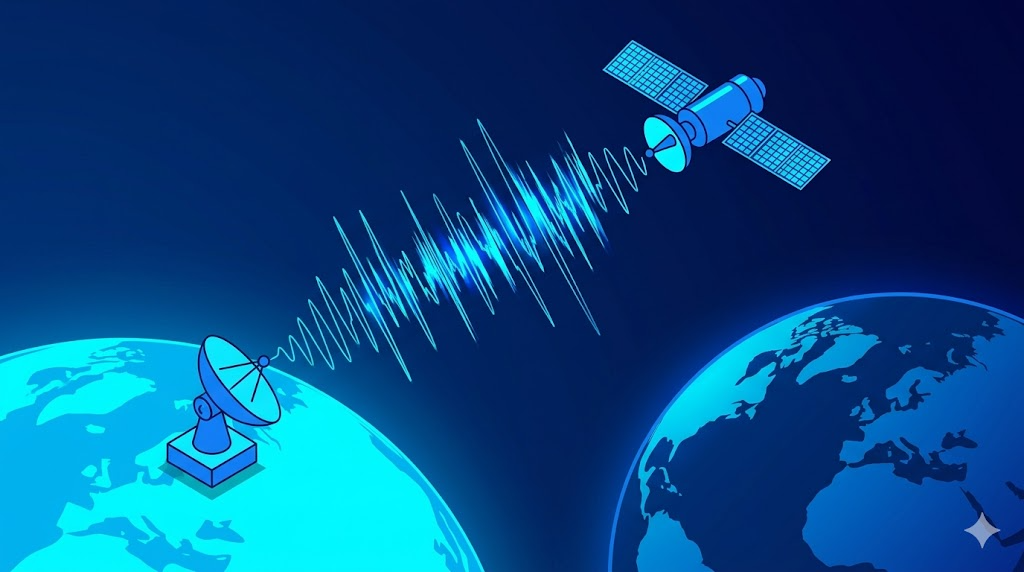

소리 없는 전쟁 : 전자전(EW)과 사이버 안보의 최전선

우주 방산은 더 이상 미사일로 위성을 쏘아 맞히는 키네틱(Kinetic) 공격에만 국한되지 않습니다. 오히려 비용이 저렴하고 증거가 남지 않는 전자전(Electronic Warfare)과 사이버 공격이 2026년의 주요 위협으로 떠올랐습니다. 적대국 위성의 신호를 교란하는 재밍(Jamming)과 가짜 신호를 심어 오작동을 유도하는 스푸핑(Spoofing)은 이제 일상적인 전략 도구가 되었습니다.

최근 통계에 따르면, 민간 항공 영역에서의 GPS 신호 손실 이벤트는 2021년 대비 2024년에 220% 증가했으며, 스푸핑 사건은 500%나 폭증했습니다. 특히 우크라이나와 중동 분쟁 지역에서만 연간 43만 건 이상의 신호 간섭이 보고되었습니다. 이는 위성 인프라에 의존하는 현대 문명이 얼마나 취약한지를 보여주는 지표입니다.

이러한 위협은 역설적으로 보안 솔루션 시장의 성장을 이끌고 있습니다. 미 우주군은 보호된 전술 SATCOM(PST) 프로그램을 통해 도청이나 재밍이 불가능한 차세대 통신 위성을 구축하고 있습니다. 또한, 위성 시스템에 대한 사이버 보안 요건이 2025년 말 대폭 강화되면서, 클라우드 통합형 위성 아키텍처와 엔드-투-엔드 암호화 기술이 탑재된 위성들의 가치가 높아지고 있습니다.

투자자들은 전자전 분야에서 독보적인 기술력을 가진 LIG넥스원과 같은 기업에 주목할 필요가 있습니다. LIG넥스원은 2026년 1월, 국내 최초의 독자적인 전자전기(EA) 개발 사업의 주관사로 선정되었습니다. 이 비행체는 적의 방공망을 무력화하는 시스템을 탑재하며, 향후 우주 기반의 전자전 시스템과 연동되어 다층적인 무력화 능력을 제공할 예정입니다. 또한, 한화시스템은 AI 기반의 위성 이미지 분석 기술을 통해 24시간 전천후 전략 모니터링 시스템을 구축하며, 하드웨어 제조를 넘어 소프트웨어 보안 영역으로 사업을 확장하고 있습니다.

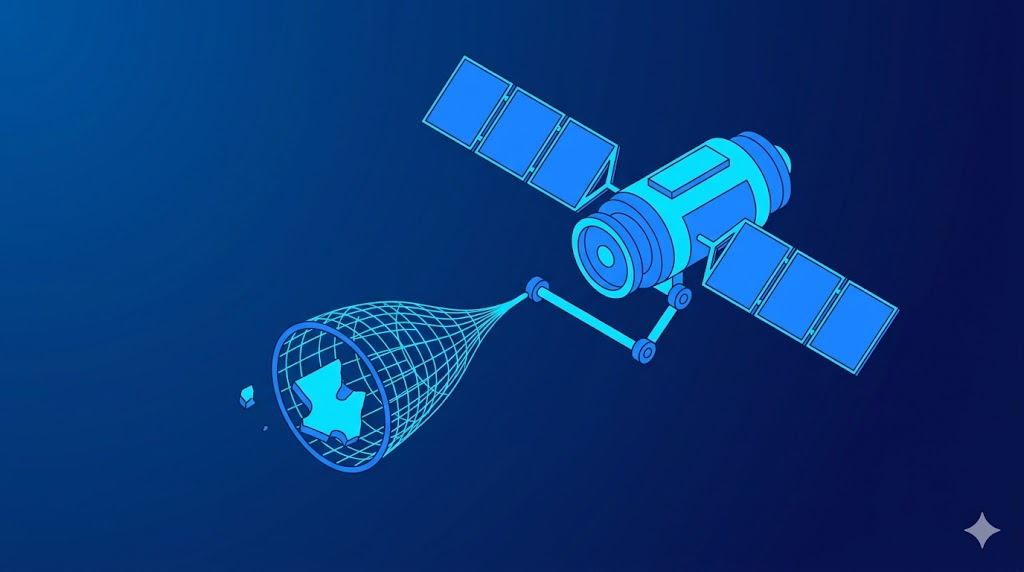

궤도의 지속 가능성과 케슬러 신드롬(Kessler Syndrome)

우주 방산의 급격한 팽창은 우주 쓰레기라는 부메랑으로 돌아오고 있습니다. 케슬러 신드롬이란 궤도 상의 물체 밀도가 너무 높아져서, 한 번의 충돌이 연쇄적인 충돌을 일으키고 결국 궤도 전체가 파편으로 가득 차 인류가 우주를 사용할 수 없게 되는 시나리오를 말합니다.

케슬러 신드롬의 발생 확률은 다음과 같은 물리적 요인들에 의해 결정됩니다. 현재 저궤도(LEO)의 물체 밀도는 이미 임계점에 도달했다는 분석이 지배적입니다. 2025년 기준 궤도에는 약 120만 개의 위험한 파편이 있으며, 그중 5만 개는 위성을 완전히 파괴할 수 있는 대형 물체입니다.

이 문제를 해결하기 위해 2026년부터는 능동적 잔해 제거(Active Debris Removal, ADR) 서비스가 본격적으로 상업화될 전망입니다. 유럽우주국(ESA)의 ClearSpace-1 미션은 2026년 발사를 목표로 하고 있으며, 단 한 개의 위성을 제거하는 데 약 8,600만 유로가 투입됩니다. 이는 매우 비용이 많이 드는 작업이지만, 우주 보험 시장이 충돌 위험을 이유로 보험료를 급격히 올리면서 위성 사업자들에게 ADR은 이제 선택이 아닌 필수가 되고 있습니다.

또한 미 연방통신위원회(FCC)의 5년 이내 폐기 규칙과 같은 강력한 규제가 2026년부터 전 세계적인 표준으로 자리 잡으면서, 위성 제조 단계부터 자가 폐기(Deorbiting) 시스템을 탑재해야 하는 기술적 요구가 커지고 있습니다. 이러한 흐름은 Astroscale과 같은 잔해 제거 전문 기업이나, 위성의 수명을 연장해주는 궤도 내 서비스(ISAM) 기업들에게 새로운 투자 기회를 제공합니다. 독자분들은 방산 기업을 고를 때 그들이 이러한 우주 지속 가능성 기술을 얼마나 확보하고 있는지도 면밀히 살펴야 합니다.

2026년 우주 방산주 밸류에이션 분석 및 투자 전략

우주 방산 산업은 2026년 현재 전형적인 고성장, 고밸류 국면에 진입해 있습니다. 유럽의 주요 방산주들은 선행 PER(주가수익비율) 30배 수준에서 거래되고 있으며, 이는 지난 5년 평균의 두 배에 달합니다. 하지만 전문가들은 단순한 멀티플보다는 수주 잔고(Backlog)의 질과 성장률(CAGR)에 집중할 것을 권고합니다.

주요 우주 방산 기업 투자 지표 비교 (2026년 3월 기준)

| 기업명 (티커) | 시가총액 (USD) | 선행 PER | EV/S Ratio | 투자 포인트 |

| GE Aerospace (GE) | 2,966억 | 34.5 | – | 압도적인 엔진 점유율 및 높은 마진 |

| Lockheed Martin (LMT) | 1,417억 | 28.6 | 1.82 | 세계 최대 방산 업체, F-35 주도 |

| Northrop Grumman (NOC) | 964억 | 23.3 | 2.41 | B-21 스텔스기 및 독보적 SDA 포트폴리오 |

| RTX Corporation (RTX) | 2,546억 | 37.8 | 3.32 | 미사일 방어 및 패트리어트 시스템 주권 |

| L3Harris (LHX) | 641억 | 40.0 | 3.14 | 극초음속 미사일 추적 기술의 선두주자 |

| Woodward (WWD) | 209억 | 42.9 | – | 항공우주 부품 및 MRO 수요의 수혜 |

미국의 대형 Prime Contractor(주계약자)들은 안정적인 수익 구조를 가지고 있지만, 보다 높은 수익률을 원하는 단기 투자자라면 2026년 IPO가 유력한 스페이스X와 Anduril Industries의 흐름을 놓쳐서는 안 됩니다. Anduril은 기존의 Cost-plus 계약 방식(정부가 비용을 대고 이윤을 보장해주는 방식)에서 벗어나, 스스로 R&D 자금을 조달하고 완성된 제품을 정부에 파는 실리콘밸리 방식을 채택하여 이익률을 극대화하고 있습니다.

한국 시장에서는 한화에어로스페이스와 LIG넥스원의 수출 동학이 핵심입니다. 특히 LIG넥스원은 2026년 사명을 LIG Defense & Aerospace(LIG D&A)로 변경하며 우주 기업으로서의 정체성을 전면에 내세웠습니다. 중동 지역(UAE, 사우디 등)에서의 천궁-II 요격 성공 사례는 K-방산의 신뢰도를 최상위급(Tier-1)으로 격상시켰으며, 이는 향후 장거리 지대공 미사일인 L-SAM의 유럽 및 중동 수출로 이어지는 강력한 레퍼런스가 될 것입니다.

또한, 직접 종목 선택이 어려운 투자자라면 ETF를 통한 접근이 현명한 전략이 될 수 있습니다. SPDR S&P Aerospace & Defense ETF (XAR)는 2025년 한 해에만 46%가 넘는 수익률을 기록했으며, BWX Technologies나 General Dynamics와 같은 핵심 기업들을 골고루 담고 있어 개별 종목 리스크를 줄이면서 섹터의 성장을 향유할 수 있는 좋은 대안입니다.

2026년 우주 방산 산업은 단순한 무기 제조를 넘어, 전 지구적인 데이터 분석과 초연결 통신, 그리고 이를 보호하는 보안 플랫폼의 영역으로 진화했습니다. 펜타곤의 골든 돔 프로젝트부터 대한민국의 K-LEO 군집 위성까지, 모든 흐름은 하나의 지점을 향하고 있습니다. 그것은 바로 우주를 지배하는 자가 지상의 안보와 경제적 주권을 통제한다는 사실입니다.

투자자로서 우리는 다음의 세 가지를 기억해야 합니다.

- 하드웨어보다는 데이터 통합 및 보안 소프트웨어 역량을 가진 기업의 멀티플이 더 높게 평가받는 시대가 왔다.

- 우주 지속 가능성(ADR, 자가 폐기 등)은 이제 규제 리스크가 아닌 시장 진입 장벽이며 새로운 수익원이 될 것이다.

- 한국 방산 기업들은 더 이상 가성비 모델이 아닌 실전 검증된 고사양 솔루션 제공자로서 글로벌 시장 재편의 주역이 되고 있다.

우주는 이제 꿈과 낭만의 대상이 아닌, 가장 치열한 자본과 기술의 격전지입니다. 2026년, 이 거대한 궤도 경제의 흐름에 올라타는 것은 단순한 주식 투자를 넘어 인류 문명의 새로운 방향성에 투자하는 것과 같습니다. 철저한 분석과 냉철한 판단으로 궤도 위에서 펼쳐지는 기회를 포착하시길 바랍니다.

그럼 성투하시길 바라겠습니다.

(이 글에 기록된 증권의 정보를 확인하고 싶다면, 이쪽을 클릭하세요 -> 노스롭스루먼, 록히드 마틴, 한화시스템, 한국항공우주, L3해리스, 팔란티어, LIG넥스원, Astroscale, GE 에어로스페이스, RTX 코퍼레이션, Woodward)